数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国酶制剂行业调研及未来前景预测研究报告》

2013年,全球酶制剂市场按应用分类,食品和饮料为规模最大的细分市场, 洗涤和饲料次之; 按销售区域划分, 北美市场销售占比38%, 欧洲占比29%,亚太占比22%,北美是规模最大的酶制剂市场。

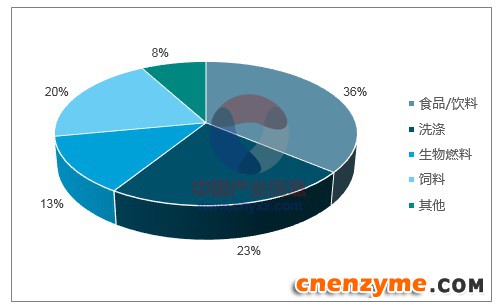

2013年全球酶制剂细分市场占比

数据来源:公开资料、智研咨询整理

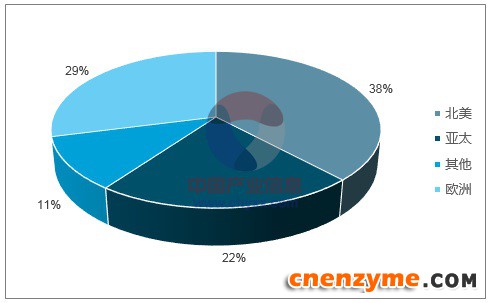

2013年全球酶制剂销售区域占比

数据来源:公开资料、智研咨询整理

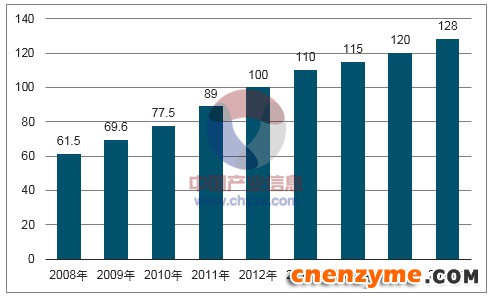

通过引进国外先进设备、优良菌株以及新型酶制剂开发,中国取得了酶制剂工业的快速发展。在市场需求扩大和政策利好的双重刺激下,2016年中国的酶制剂产量已达128万标准吨,年复合增长率为9.60%。根据数据,2014年中国酶制剂市场消费规模仅占全球的9.4%,未来发展空间广阔。

2008-2016年国内酶制剂产量(万标准吨)

数据来源:公开资料、智研咨询整理

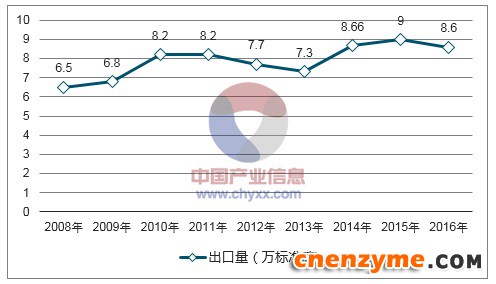

同时,随着我国酶制剂研发水平和发酵工艺水平不断提高,国内许多酶制剂生产企业已经形成相应的自主品牌。 部分国内品牌的产品在国际市场上不断获得认可,出口量总体上呈上升趋势,但也偶有波动。随着我国酶制剂工业的不断发展,产品品质的提升,将进一步增强我国酶制剂企业的国际竞争力。

2008-2016年我国酶制剂产品出口量

数据来源:公开资料、智研咨询整理

酶制剂的客户群体主要是食品、纺织、造纸、饲料等生产企业;微生态的客户群体主要是养殖、种植、环境保护、食品及保健品等领域。

动物保健品业务的客户群体是养殖企业。因此,食品、纺织、造纸、饲料、养殖、种植等行业为行业的下游,其景气程度将影响产品的需求状况。中国已批准使用于食品工业的酶制剂:α-淀粉酶、蛋白酶、纤维素酶、木聚糖酶、β-葡聚糖酶、果胶酶、谷氨酰胺转氨酶、脂肪酶、过氧化氢酶、葡糖氧化酶等 54 种。我国淀粉糖产量很大(年产量 1,200 万吨以上),生产过程所用食品酶占酶制剂市场的 75%左右。

功能性低聚糖已逐渐被人们所接受,它的生产是食品酶制剂应用发展的一个新兴领域。根据中国生物发酵产业协会报道,目前谷氨酰胺转氨酶在国内食品领域的使用已经达到两亿市场规模。 中国啤酒业发展迅速,啤酒总产量已跃居世界第一位,2015 年总产量超过 4,715.70 万千升,这与食品酶在啤酒酿造过程中的应用有密不可分的联系。中国食品酶产业发展迅速,国内不同行业酶制剂发展的分布情况,与国际的情况相似,食品酶的应用排在首位,占 40%。伴随着中国食品工业的快速发展,中国酶制剂种类已不能满足食品工业的需要,酶制剂工业正不断推出新型酶制剂、复合酶制剂、高活力和高纯度特殊酶制剂来满足日益发展的食品工业需要。

纺织酶应用在纺织生产加工过程具有节水节电等特点,根据报告,酶制剂企业诺维信的精炼酶工艺与传统工艺相比,废水排放可以减少 60%,节能 25%,总成本降低 20%。纺织酶行业将因此面临较大的发展机遇。据国家统计局数据,2016 年,我国纺织行业规模以上企业工业增加值同比增长4.9%,低于上年同期增速 1.4 个百分点;实现主营业务收入73,302.3 亿元,同比增长4.1%,增速较上年同期放缓0.9 个百分点;实现利润总额 4,003.6 亿元。 随着我国对纺织行业环保问题的严格控制,纺织企业在日趋严格的环保压力之下,将增加对纺织酶的需求。长期来看,养殖规模化将推动工业饲料普及率提高,饲料市场规模的上升也将带动微生态和酶制剂等饲料添加剂行业市场空间进一步扩大。 以猪饲料为例进行简单测算,2015 年我国猪肉产量为 5,686.55 万吨,假设料肉比为 3,则需要饲料约1.7 亿吨而2015年我国猪饲料产量约为8,343.6 万吨,工业饲料普及率仅为 50%左右。

同时,我国规模化养殖程度不高,以生猪养殖为例,2010 年,我国生猪出栏头数在 500 头以上的出栏数量占比为 35%,2015 年的占比为 44%,在 2010年基础上提高了 9%。而美国年出栏量 5 万头以上生猪养殖场占比在 2010 年已达到 51%,由此可见,虽然我国的养殖规模化逐年提升,但仍有较长的一段路可走。中短期来看,动物存栏量将影响饲料需求。存栏量是影响饲料消费非常重要的因素,与饲料产量几乎同步变化。以生猪存栏量为例,历史数据显示,生猪存栏量与饲料产量变化基本保持一致。近几年,由于我国生猪养殖行业始终处于低迷状态,生猪存栏量逐年下降,饲料消费也处于稳步不前的状态。

畜牧业和水产养殖行业是我国农业的重要组成部分,根据国家统计局数据,2015 年,我国畜牧业总产值为 29,780.4 亿元,渔业总产值为 10,880.6 亿元。我国人均肉类消费量与西方发达国家差距较大,随着国民人均收入的显著提高,尤其是中西部农村居民收入水平的提高和饮食结构的改善, 将带动国内肉、 蛋、 奶、水产产品的消费量提升,进而推动畜牧业和水产养殖行业的进一步发展。2005年至 2015 年,我国畜牧业和水产养殖行业总产值整体上呈周期型上涨趋势,复合增长率分别为 8.39%和 10.48%。

进入21世纪以来,虽然酶制剂企业之间仍存在通过降低价格进行竞争的情形,但随着市场规模继续扩大,竞争手段多元化,大部分产品价格和利润率已相对稳定。未来影响行业利润率的主要因素有三个:(1)随着市场供给增加、市场竞争加剧,存在行业利润率下降的风险;(2)酶制剂生产技术的提升将降低生产成本, 提高利润率水平, 但长期内产品价格也将随之降低, 利润率水平回落;(3)新技术突破、新产品出现,特别是高端酶制剂产品的规模化应用,有助于提升利润率。

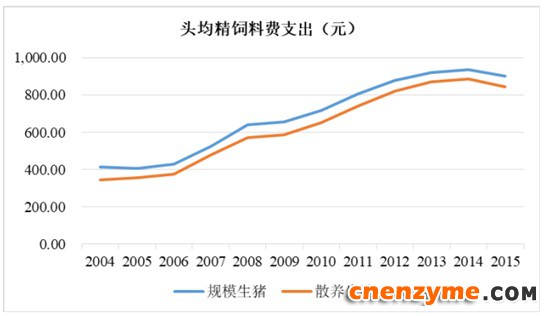

规模养殖户的头均饲料、医疗防疫支出显著高于散养户。其中,饲料消费的增加将直接带动酶制剂、微生态等饲料添加剂的消费,防疫支出的增加将直接带动兽用生物制品的消费。根据《全国农产品成本收益资料汇编》,2015年,我国散养生猪头均精饲料费为842.57元,规模养殖生猪的费用为901.30元;散养生猪的医疗防疫费为14.89元/头,而规模养殖生猪的费用为19.26元/头。规模养殖生猪在头均饲料和头均医疗防疫的支出显著高于散养。

数据来源:公开资料整理

数据来源:公开资料整理

目前,我国规模化养殖程度不高,以生猪养殖为例,2010 年,我国生猪出栏头数在 500 头以上的出栏数量占比为 35%,2015 年的占比为 44%,在 2010年基础上提高了 9%。而美国年出栏量 5 万头以上生猪养殖场占比达 51%,由此可见,虽然我国的养殖规模化逐年提升,但仍有较长的一段路可走。