医用级酶全球市场总体规模

医用级酶是用于制药、诊断及临床应用的高纯度酶,可确保治疗、实验室检测、组织解离、创面清创及酶学诊断中的特异性、稳定性及安全性。严格的质量控制及法规合规对于保持性能和可靠性至关重要。医用级酶的产业链包括上游微生物菌株、培养基及纯化试剂;中游涵盖发酵、提取、纯化、冻干及质量检测;下游应用涉及医院、诊断实验室、制药公司及科研机构,并提供配方指导、技术支持、法规文件及定制化酶解决方案。

根据QYResearch最新调研报告显示,预计2032年全球医用级酶市场规模将达到6.41亿美元,未来几年年复合增长率CAGR为6.25%。

全球范围内,医用级酶主要生产商包括F. Hoffmann‑La Roche Ltd,Novozymes,QIAGEN,BASF SE,Amano Enzyme Inc.等,其中前五大厂商占有大约46.28%的市场份额。

主要驱动因素:

1. 体外诊断(IVD):全球POCT、化学发光、分子诊断市场高速增长,对HRP(辣根过氧化物酶)等核心原料需求激增;中国分级诊疗与“千县工程”推动基层检验能力建设,带动国产酶试剂放量。

2. 生物药与细胞基因治疗爆发:单抗、ADC、CAR-T、mRNA疫苗等生产需大量核酸酶(Benzonase®)、蛋白酶(Trypsin)等去除宿主杂质;GMP级酶成为生物制药关键耗材,供应链安全要求提升本土化采购意愿。

3. 治疗用酶药物拓展:溶栓酶(尿激酶、替奈普酶)、胰激肽原酶、L-天冬酰胺酶等在心脑血管、肿瘤、代谢病领域应用深化;酶替代疗法(ERT)用于罕见病(如戈谢病)推动高纯治疗酶研发。

4. 医用清洗与感控升级:国家《软式内镜清洗消毒规范》强制要求使用多酶清洗液,医院感控投入加大,带动复合酶制剂稳定需求。

主要阻碍因素:

1. 高技术壁垒与质量控制难度大:医用级酶需严格控制内毒素(<1 EU/mg),纯化工艺复杂(层析、超滤);批间一致性要求极高,中小企业难以通过GMP或ISO 13485认证。

2. 进口垄断与供应链依赖:高端诊断/治疗用酶长期被Roche、Merck、Sigma-Aldrich、Thermo Fisher等垄断;关键菌种、表达系统、冻干保护剂等“卡脖子”环节受制于人。

3. 注册与合规成本高:作为IVD原料需提供DMF文件,作为药品辅料需符合药典标准,申报周期长、投入大;不同国家法规差异(如FDA vs NMPA)增加出海难度。

4. 价格敏感与集采压力:医院清洗酶液已进入地方集采(如浙江、广东),单价压至 ¥80–120/L;IVD厂商成本传导能力弱,压缩上游酶供应商利润空间。

5. 稳定性与储存挑战:多数酶需 2–8℃ 冷链运输,部分冻干粉复溶后活性衰减快,限制基层使用。

行业发展机遇:

1. 国产高端酶突破窗口期:上海源叶、菲鹏生物、近岸蛋白、瀚海新酶等企业已实现HRP、GOD、Benzonase等量产,性能接近进口,价格低30–50%,加速替代。

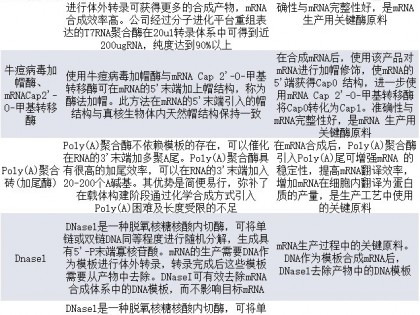

2. mRNA与CGT催生新需求:mRNA纯化需DSN核酸酶、Cap 1甲基转移酶等新型工具酶;CAR-T生产依赖无动物源胰蛋白酶(Recombinant Trypsin),国产GMP级产品稀缺,溢价高。

3. 酶工程技术创新:定向进化、AI辅助设计提升酶热稳定性、pH耐受性,拓展应用场景(如常温储存诊断酶);融合标签、固定化技术便于回收再利用,降低生物药生产成本。

“诊断+治疗”一体化趋势:酶联免疫(ELISA)、酶激活前药(ADEPT)等技术融合,推动多功能医用酶开发。